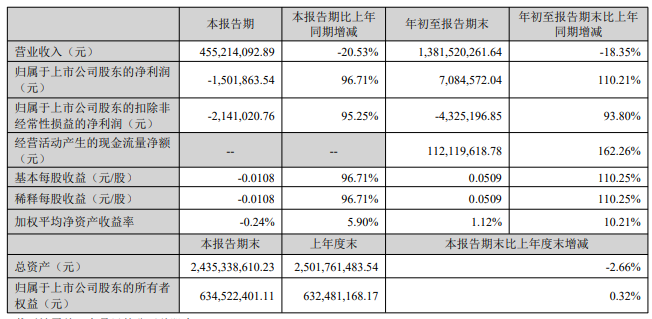

10月29日,保立佳披露的2025年三季度報告顯示,公司在前三季度實現了歸屬于上市公司股東的凈利潤708.46萬元,相比去年同期大幅增長110.21%。

這一業績標志著保立佳在盈利狀況上實現了重要轉折。通過精細成本管控與戰略調整,這家水性丙烯酸乳液頭部企業正走出業績低谷。

在營收方面,保立佳前三季度累計實現營業收入13.82億元,雖然同比下降18.35%,但扭虧為盈的業績和現金流的大幅改善表明公司正在提升經營質量。

公司的經營現金流凈額達到1.12億元,同比猛增162.26%,顯示出資金回籠能力顯著增強。

財務業績:盈利改善,現金流充沛

從單季度來看,2025年第三季度公司實現營業收入4.55億元,歸母凈利潤為-150萬元,盡管仍處于虧損狀態,但同比虧損額減少了96.71%,呈現出持續改善的趨勢。

盈利能力指標方面,2025年前三季度公司毛利率為13.38%,同比上升3.38個百分點;凈利率為0.52%,較上年同期上升4.60個百分點。

尤其值得關注的是,第三季度單季毛利率達到14.47%,同比上升6.69個百分點,環比上升0.74個百分點,顯示公司盈利能力正在持續恢復。

現金流是另一大亮點。截至2025年三季度末,保立佳經營活動產生的現金流量凈額達1.12億元,相比去年同期的-1.8億元,同比增加2.92億元,增幅高達162.26%。

這一數據表明公司主營業務的“造血”能力顯著增強。

增效降費:精細化管控見成效

保立佳盈利能力提升的背后,是公司在成本控制和費用管理上實施的精細化措施。

2025年前三季度,公司期間費用為1.86億元,較上年同期減少4030.17萬元。其中銷售費用同比減少16.01%,管理費用同比減少14.23%,顯示出公司嚴格的費用管控成效顯著。

研發費用同比下降47.12%,而財務費用則同比增長5.17%。這種有增有減的費用管控策略,反映了公司正在優化資源配置,提升資金使用效率。

資產結構方面,截至2025年三季度末,公司固定資產較上年末增加16.27%,占公司總資產比重上升5.01個百分點。出售煙臺保立佳100%股權,保立佳獲得862萬元。

同時,應收票據及應收賬款較上年末減少9.16%,占公司總資產比重下降2.71個百分點,表明公司資產質量正在改善。

負債結構也有所優化,短期借款較上年末減少8.25%,長期借款較上年末減少60.42%,顯示公司在降低財務杠桿,控制債務風險。

戰略調整:終止濮陽項目,布局海外市場

保立佳在業務布局上也在進行積極調整。2024年12月,公司決定終止河南濮陽生產基地建設項目。該項目原計劃投資3.5億元在河南濮陽工業園區建設年產20萬噸樹脂生產線及配套基礎設施。公司公告顯示,終止原因是“市場環境發生較大變化、項目建設的復雜性超出預期”。截至公告日,該項目前期已累計投入3176.25萬元,占公司上一年度經審計凈資產的約3.96%。

與此同時,保立佳正積極推動全球化布局。2025年8月,公司宣布計劃以自有資金并通過位于香港的全資子公司在越南、中東、印尼、哈薩克斯坦、泰國等地投資設立全資子公司。

公司計劃在這些地區投資建設水性丙烯酸乳液生產基地,總投資額不超過1.5億元。

截至目前,保立佳已完成對香港保立佳供應鏈有限公司的增資,并在哈薩克斯坦、印度尼西亞完成新設公司并辦理完成相關手續。

這一系列舉措表明,保立佳正在從過去的國內擴張轉向全球化布局,尋求新的市場增長點。

行業地位:技術布局與市場拓展并進

作為國內水性丙烯酸乳液行業的頭部企業,保立佳的市場份額穩居行業前列,與立邦、三棵樹等知名企業保持長期合作。

公司的技術研發能力為其市場地位提供了有力支撐。透明隔熱防水等新品研發落地,疊加集裝箱等工業新應用場景拓展,為公司打開了新的增長空間。

這些技術創新和應用場景的拓展,不僅有助于公司提升產品競爭力,也為公司在面臨市場環境變化時提供了更多的應變能力和增長點。

保立佳在2025年三季報中展現出盈利能力的顯著改善,隨著公司全球化布局的逐步落地和新技術應用場景的拓展,這家行業領先企業有望在變革中尋找更多機遇。